Le pay-off d’une option 📊 DSO #13

Dans ce treizième épisode de la série DSO (Débuter sur Options en référence à la file de discussions du forum) je propose une définition de la notion de payoff.

Dans ce treizième épisode de la série DSO (Débuter sur Options en référence à la file de discussions du forum) je propose une définition de la notion de payoff.

Dans ce douzième épisode de la série DSO (Débuter sur Options en référence à la file de discussions du forum) je vous parle du modèle de pricing d’options Black-Scholes (ou modèle Black-Scholes-Merton).

Je vous parle de la stratégie du covered call qui implique de vendre des options d’achat (calls) tout en possédant un nombre d’actifs équivalent au sous-jacent correspondant.

Dans ce dixième épisode de la série DSO (Débuter sur Options en référence à la file de discussions du forum) je vous parle de l’open interest qui représente le nombre de contrats d’options ouverts pour chaque strike et chaque échéance, calculé une fois par jour.

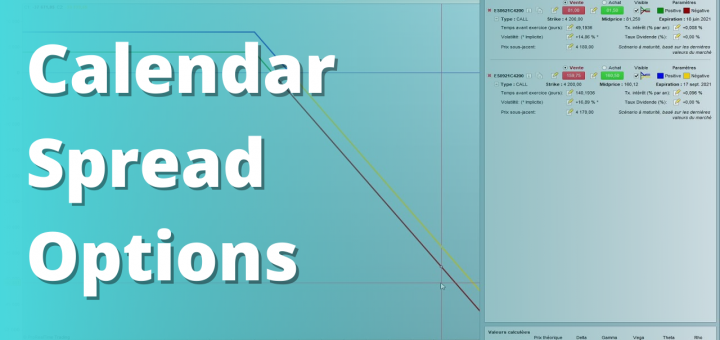

Je vous parle de la stratégie et de la logique d’écart calendaire (calendar spread) dans le cadre du trading sur options.

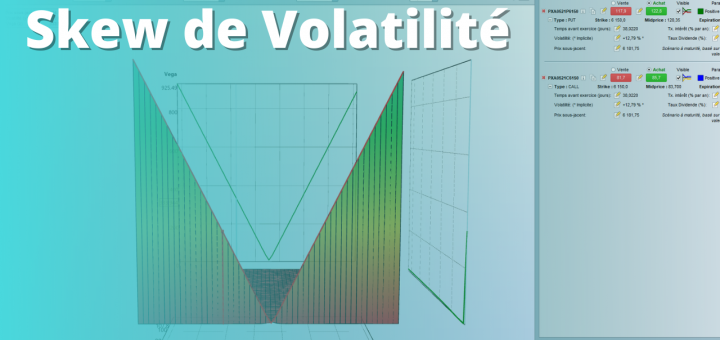

Dans ce huitième épisode de la série DSO (Débuter sur Options), je vous parle du phénomène de skew de volatilité sur options.

Plus