ulysse a écrit :J'avais suggéré une telle approche, il y a bien des années ( 6 ou 7) il me semble même que je l'avais suggérée à Pascal. l'idée ne me semble pas si mauvaise.

D'autres approches voisines.

Etablir le nombre moyen de coups perdants successifs d'une stratégie quelconque et ne commencer à trader qu'après la série perdante..... une façon de trader les queues de distribution. Quitte à moyenner et à martingaler..... mais rien ne dit que si la succession de coups perdants moyenne est de 5 une succession de 25 ou plus ne puisse advenir.

Ce genre d'approche a dû être testé des milliers de fois.

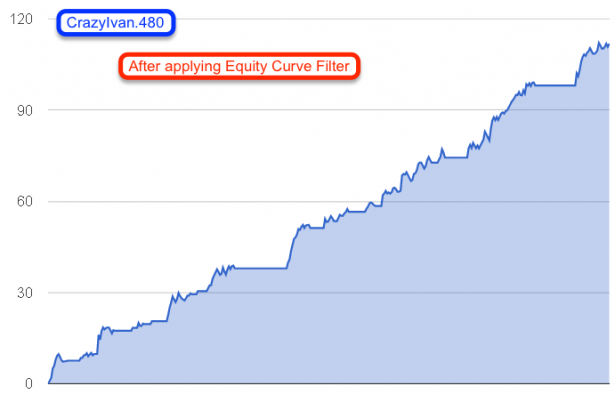

Pour revenir à l'équity et la stratégie dont il est question plus haut, il me semble qu'il y a un système de gestion de lots qui repose sur ce rapport à la moyenne de l'équity. Je ne sais plus comment s'appelle ce module de gestion..... mais il existe.... je l'ai vu. Il avait dû être développé à l'époque par Nicolas Vitale pour lisser la courbe et limiter les draw down.

Voilà pour la petite histoire

Oui ça s'appelle TSSF, et UKLM nous a donné les liens.

J'avais à le belle époque de trading automatique posté un EA complet qui l'appliquait. Ça s'est perdu au cours des migrations.

Le trading d'EC est un sujet complexe et déjà en cours de débat.

L'ami uXXar vient de créer une file sur la question

https://community.darwinex.com/t/invest ... urve/525/2. (Ce site est en quelques sorte l'annexe anglophone de VideoBourse concernant Darwinex).

Il avait déjà défendue l'idée en l'évoquant au sujet de ses Darwins, c'est dans la file Darwinex.

De mon coté j'ai abordé la question ici :

http://www.videobourse.fr/forum-forex/v ... 500#p70365

J'ai trouvé l'ajustement sur EC le plus souvent foireux. Ça revient à mettre au point une stratégie d'après 5 ou 6 trades (je branche/je débranche). On voit bien que les articles sur la question sont douteux dès le départ que ce soit le TSSF ou la prose de Samuel Rondot sur le sujet par exemple.

Cependant il peut y avoir des contre exemples. Lorsque le concepteur de la stratégie

sait bien qu'il manque un critère moyen long terme de filtre (ça marche 6 mois, puis ça ne marche plus 6 mois...) Cependant ce critère n'est pas suffisant : il faut que l'enchainement des jambes de réussite/échec ne soit pas aléatoire (qu'elles durent longtemps). Certains concepteur de stratégie

savent qu'il en est ainsi. Dans ce contexte, l'approche est fondée.

L'autre contre exemple serait d'appliquer l'approche non pas à une stratégie ni même à une poignée mais à tout un pool de stratégies. Pour une fois qu'au sein de cet art plus ou moins entaché de pseudo science que sont l'analyse technique saupoudrée d'analyse quantitative où une certaine tradition consiste à blablater sans preuve. Nous avons enfin ici une preuve grâce au DWEX : gamelle assurée.

Les informations présentées ne peuvent être considérées ni comme un conseil en investissement, ni comme une recommandation d'investissement. Il s'agit de commentaires généraux sur les marchés et de raisonnements que l'on peut tenir à leur sujet.

Plateforme de Trading :

Plateforme de Trading :  Broker :

Broker :  Contact et échanges avec la communauté :

Contact et échanges avec la communauté :