GARCH, Volatilité & Gestion du Risque chez SIGMAS7

GARCH, Volatilité & Gestion du Risque chez SIGMAS7

Suite au message de reprise, petit focus sur un outil qu’on utilise beaucoup en interne : le modèle GARCH.

On l’avait mentionné lors de l’interview sur la chaîne Vidéo Bourse, et ces dernières semaines il nous a donné des signaux très intéressants pour ouvrir des positions.

Je vous laisse ci-dessous le lien vers notre interview chez Vidéo Bourse (Merci Fabien

) :

YouTube

GARCH, c’est quoi concrètement ?

C’est un modèle qui

estime la volatilité future d’un actif à partir de sa

variance réalisée, et non pas à partir d’un modèle de prix d’options comme la Volatilité Implicite (VI).

On compare

ce que le marché “price” (VI) à

ce que le modèle projette (GARCH).

Lecture du graphique – Ratio GARCH (%)

Lecture du graphique – Ratio GARCH (%)

Ce ratio mesure l’écart entre la volatilité estimée par GARCH et la volatilité implicite.

• Quand le

ratio est < 0 %

→ la volatilité est

jugée peu chère

→ on privilégie plutôt

l’achat de volatilité (structures long vega).

• Quand le

ratio est > 0 %

→ la volatilité est

jugée chère

→ on privilégie plutôt

la vente de volatilité (structures short vega, couvertes bien sûr).

Lecture du graphique – Volatility Deviation

Lecture du graphique – Volatility Deviation

• Quand le

Ratio GARCH (%) est en dessous de la VI

→ le modèle suggère que la

VI pourrait baisser

→ zone intéressante pour

vendre de la vol.

• Quand le

Ratio GARCH (%) est au-dessus de la VI

→ le modèle suggère que la

VI pourrait monter

→ zone intéressante pour

acheter de la vol.

Selon les niveaux atteints, cela nous donne des zones assez précises pour décider

quand acheter ou vendre la volatilité.

Les précautions à garder en tête :

Le ratio varie naturellement d’un actif à l’autre. Par exemple, pour un actif

A, un écart situé autour de

2 à 3 % peut déjà représenter un seuil pertinent pour envisager une entrée en position. À l’inverse, pour un actif

B, la volatilité structurelle peut être plus élevée, et le seuil intéressant ne se situera qu’à partir de

4 à 5 % minimum.

C’est parfaitement normal, car chaque actif possède sa propre dynamique de volatilité.

Le modèle, lui, reste identique ; seuls les ratios (%) changent d’un actif à l’autre.

Impact concret sur le portefeuille

Impact concret sur le portefeuille

Nous avons exploité ces signaux fin novembre, ce qui a contribué à une performance d’environ

+3,77 % sur le mois.

Ce rendement n’est pas “magique” :

• Une partie vient du

timing sur la volatilité grâce au modèle GARCH, IV, VOLATILITY SURFACE

• Une autre partie vient de la

gestion active des Grecs tout au long de la vie des options.

La gestion du risque au cœur de SIGMAS7

La gestion du risque au cœur de SIGMAS7

Depuis plusieurs années, nous consacrons une grosse partie du travail à la

gestion du risque, en nous inspirant de ce qui se fait dans la finance pro :

• ratios de performance

(Sharpe, etc.),

• simulations

Monte Carlo,

• modèles de volatilité et

stress tests.

Ce n’est pas de la théorie décorative : c’est ce qui fait la différence entre un portefeuille “chanceux” et un portefeuille robuste.

En toute logique,

le management du risque est un point essentiel. Je ne cesserai jamais de le répéter : c’est

le pilier central d’un management réellement maîtrisé.

N’oubliez jamais que les options ce sont des instruments non linéaires.

De ce postulat, on ne peut que le gérer en conséquence, c’est-à-dire en aillant un suivi des risques inhérents (gestion des grecs).

Sans suivi de ces vecteurs de risques, on se raconte très vite une histoire fausse sur le risque réel.

Focus sur le Stress Test IBKR

Focus sur le Stress Test IBKR

Pour illustrer la concrétisation de touts ces concepts, voici une capture du Stress Test Report d’Interactive Brokers faite sur le portefeuille actuel :

Le Stress Test IBKR simule le

PNL du portefeuille pour différents scénarios (−30 %, −20 %, …, +30 % sur le sous-jacent, variations de vol, etc.).

Pour rappel, le Stress Test Report ne peut se faire que sur un compte réel.

Notre portefeuille se situe dans un

niveau de risque extrêmement maîtrisé, au point que, quelle que soit la direction du marché,

un rendement positif reste la résultante naturelle de sa construction.

Il intègre une

couverture particulièrement robuste contre des événements extrêmes, comme dans le cas de choc violent ou de véritable crash.

Voyons ensemble le PNL selon les scénarios :

-10% : le portefeuille afficherait un gain estimé à

9,525.36 €.

-20% : le portefeuille afficherait un gain estimé à

72,584.16 €.

-30% : le portefeuille afficherait un gain estimé à

218,342.73 €.

+10% : le portefeuille afficherait un gain estimé à

3,629.84 €.

+20% : le portefeuille afficherait un gain estimé à

34,635.99 €.

+30% : le portefeuille afficherait un gain estimé à

116,249.01 €.

À titre d’exemple : lors d’une baisse comparable à celle du Covid, soit environ

–30 % le portefeuille afficherait un gain estimé à

218,342.73 €.

Il s’agit d’une estimation, car IB ne tient pas compte dans ses calculs

l’inclinaison du skew, qui augmenterait encore le rendement car nous sommes en effet

long vega, ce qui amplifie le gain dans ce type de scénario (voir capture).

- greeks.png (30.88 Kio) Consulté 1931 fois

Je vous invite fortement à l'utiliser pour savoir où se situe le risque global de vos portefeuilles :

Stress Test Report

C'est une méthode robuste que fait une projection du risque maximal en fonction de plusieurs variables (variance du sous-jacent, volatilité...). Ce n'est pas un gadget, c'est un outil utilisé dans les banques. Les banques centrales l’utilisent systématiquement pour ajuster les risques, travailler sur la gestion économique et financière en fonction des résultats de ces tests de résistance.

Quelques exemples de stress tests au niveau bancaire :

DEUTSCHE BUNDESBANK - German banks pass stress test

Stress tests EUROPEAN CENTRAL BANK

La BCE va soumettre 96 banques de la zone euro à des tests de résistance en 2025

Commission de surveillance du secteur financier

Le message que nous essayons de transmettre derrière tous ces propos, est que

la finance sérieuse est une industrie ultra régulée, et la gestion des risques est au centre du jeu.

Nous essayons de rester aligné avec cette approche chez SIGMAS7.

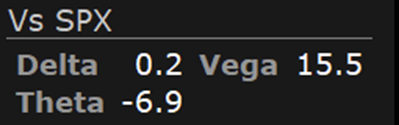

Question pour

la communauté VidéoBourse :

Dans quels scénarios

le portefeuille est-il gagnant, compte tenu des Grecs actuels ?

Dans quels scénarios

le portefeuille est-il perdant, compte tenu des Grecs actuels ?

• Delta :

0.2

• Vega :

15.5

• Thêta :

-6.9

Prenez votre temps pour y répondre

Bon week-end à vous tous !

Retrouvez nous ici :

Sigmas7.com |

YouTube |

X.com 🗙 |

Discord

|

Nos analyses

Le marché OTC (Over-The-Counter) ou gré à gré, est un marché où les transactions se font directement entre acheteur et vendeur, sans passer par une “bourse officielle” comme l’EUREX ou le NYSE.

Le marché OTC (Over-The-Counter) ou gré à gré, est un marché où les transactions se font directement entre acheteur et vendeur, sans passer par une “bourse officielle” comme l’EUREX ou le NYSE.

| YouTube

| YouTube  | X.com 🗙 | Discord

| X.com 🗙 | Discord  | Notre plateforme

| Notre plateforme  |Nos analyses

|Nos analyses

Plateforme de Trading ProRealTime multisupport (versions bureau / web / application mobile) :

Plateforme de Trading ProRealTime multisupport (versions bureau / web / application mobile) :  Timeline :

Timeline : Retrouvez Gauthier & Joiky sur :

Retrouvez Gauthier & Joiky sur : Illustration (miniature) : Enzo. V

Illustration (miniature) : Enzo. V

Broker :

Broker :  Contact et échanges avec la communauté :

Contact et échanges avec la communauté :

Hello tout le monde,

Hello tout le monde, Nouveau format de vidéos YouTube

Nouveau format de vidéos YouTube  Point Volatilité

Point Volatilité  Étude de cas

Étude de cas

Lecture du graphique – Ratio GARCH (%)

Lecture du graphique – Ratio GARCH (%) Lecture du graphique – Volatility Deviation

Lecture du graphique – Volatility Deviation Les précautions à garder en tête :

Les précautions à garder en tête : La gestion du risque au cœur de SIGMAS7

La gestion du risque au cœur de SIGMAS7 Focus sur le Stress Test IBKR

Focus sur le Stress Test IBKR