Bonsoir à tous

La légende raconte que jusqu’au 31 janvier, il est encore temps de présenter ses vœux.

J’en profite donc pour souhaiter à toute la communauté Vidéo Bourse une excellente année, riche en réalisations et en succès dans vos projets.

L’article d’aujourd’hui se concentrera sur deux piliers essentiels de la mesure du risque :

- La VaR (Value at Risk)

- et l’Expected Shortfall (ES).

Bonne lecture à tous.

Focus Couverture & Protection du Portefeuille

Focus Couverture & Protection du Portefeuille

Pour démarrer l'année, petit zoom sur la protection actuelle du portefeuille SIGMAS7.

Le graphique ci-joint vient de l’outil de stress d’Interactive Brokers (Vol. Coord.) :

Axe horizontal : variation de la volatilité du marché SPX (de −25 % à +300 %)

Axe vertical : variation du portefeuille (en EUR)

Ce que montre la courbe :

Sur une large plage de prix testée, la courbe reste au-dessus de 0 →

la portefeuille ne passe jamais en perte dans ces scénarios de stress.

Si la volatilité baisse modérément, l’impact reste contenu, avec un gain modéré, ou petite perte selon l'exposition de la stratégie sur une certaine temporalité.

L’objectif est de générer un rendement atteignable et récurrent, plutôt que de viser la lune au risque de voir la fusée s’écraser.

Il s’agit surtout de maîtriser les pertes et de les contenir dans une échelle de risque acceptable.

Si la volatilité explose à la hausse, la courbe devient très ascendante :

le portefeuille gagne fortement lorsque la volatilité du marché se tend.

En résumé :

Le portefeuille est construit pour encaisser un choc de volatilité et même en profiter, plutôt que de le subir.

C’est exactement le rôle d’une couverture efficace : transformer un risque potentiellement destructeur en scénario favorable.

VaR et Expected Shortfall ou comment passer le portefeuille à l'épreuve du feu

MonteCarlo

MonteCarlo

→ la VaR/ES est calculée par simulation Monte Carlo :

IBKR génère des milliers de scénarios de marché possibles (variations de prix, de volatilité, de corrélations), basés sur les caractéristiques statistiques des actifs (volatilité, corrélations, etc.). Pour chaque scénario, ils recalculent le P&L du portefeuille et construisent ainsi une distribution simulée des pertes.

https://www.interactivebrokers.com/camp ... e-part-ii/

99.9 % (niveau de confiance)

on regarde le 0,1 % de pires cas (les queues de distribution) :

→ La VaR 99,9 % = la perte au-delà de laquelle tu ne devrais pas aller dans 99,9 % des journées (selon le modèle).

Lien Interactive Brokers :

https://www.interactivebrokers.com/camp ... de-part-i/

→ L’Expected Shortfall 99,9 % = la perte moyenne dans ce 0,1 % de cas extrêmes (au-delà de la VaR).

Lien Interactive Brokers :

https://www.interactivebrokers.com/camp ... rtfall-es/

1 days (horizon de temps)

→ l’horizon choisi est de 1 jour de marché.

La VaR et l’ES répondent donc à la question :

“Quelle perte maximale / moyenne puis-je attendre sur une journée, dans 99,9 % des cas (VaR) – et dans le 0,1 % de cas extrêmes (ES) ?”

https://www.interactivebrokers.com/camp ... de-part-i/

https://www.interactivebrokers.com/camp ... e-part-ii/

https://www.interactivebrokers.com/camp ... rtfall-es/

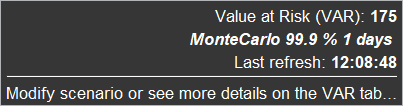

VaR (Value at Risk) – Combien je peux perdre au pire, demain ?

VaR (Value at Risk) – Combien je peux perdre au pire, demain ?

Value at Risk (VAR) : 175 — MonteCarlo 99.9 % 1 day :

→ “D’après la simulation Monte Carlo d’IBKR, il y a 99,9 % de chances que la perte journalière du portefeuille ne dépasse pas ~175 €.”

Cela peut aussi se traduire qu’avec ce portefeuille, dans 99,9 % des journées, la perte ne devrait pas dépasser ~175 €.

La VaR donne donc un seuil de perte maximale “probable” sur un horizon donné.

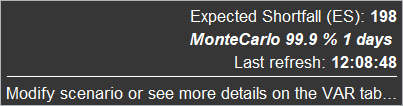

Expected Shortfall (ES) – Et si on dépasse ce pire

Expected Shortfall (ES) – Et si on dépasse ce pire ?

Expected Shortfall (ES) : 198 — MonteCarlo 99.9 % 1 day

Ici, on va un cran plus loin que la VaR :

On regarde le 0,1 % de cas extrêmes (les scénarios pire que la VaR),

Et on calcule la perte moyenne dans ces cas-là.

Ici, l’ES de 198 € veut dire :

→ “Si on tombe dans le 0,1 % de journées vraiment extrêmes (les 0,1 % de pires journées), la perte moyenne attendue serait d’environ 198 €.”

- VAR.png (9.6 Kio) Consulté 505 fois

- ES.png (9.79 Kio) Consulté 505 fois

Différence entre VaR et Expected Shortfall

Différence entre VaR et Expected Shortfall

VaR

→ “Dans 99,9 % des cas, je ne perds pas plus que X €.”

→ C’est un seuil.

Expected Shortfall (ES)

→ “Si jamais je dépasse ce seuil (les 0,1 % pires cas), la perte moyenne sera d’environ Y €.”

→ C’est une mesure du risque de queue, plus conservatrice.

Toujours ES ≥ VaR : on regarde la queue de distribution, donc la partie la plus douloureuse.

Pourquoi c’est important pour nous ?

Pourquoi c’est important pour nous ?

La courbe Vol.Coord. montre que le portefeuille est convexe à la hausse de volatilité.

La VaR et l’ES montrent que, même en cas de choc journalier sévère (99,9 %), le risque monétaire reste contenu par rapport à la taille globale du portefeuille.

VaR (MonteCarlo 99.9 % 1 day) = 175 € : seuil de perte maximale “probable” sur 1 jour.

→ “D’après la simulation Monte Carlo d’IBKR, il y a 99,9 % de chances que nôtre perte journalière ne dépasse pas ~175 €.”

Expected Shortfall (ES 99.9 % 1 day) = 198 € : perte moyenne dans les scénarios encore pires que ce seuil.

→ “Et si on tombe dans le 0,1 % de journées vraiment extrêmes, la perte moyenne attendue serait d’environ 198 €.”

Les deux sont calculés ici par simulation Monte Carlo sur des milliers de scénarios de marché.

Ce combo Stress Tests + VaR + ES permet d’avoir une vue globale :

non seulement “Que se passe-t-il si la vol explose ?”,

mais aussi “Combien je peux raisonnablement perdre en une journée, et à quoi ressemblent les cas extrêmes ?”.

Je vous laisse ci-dessous le lien d'utilisation du module appelé Risk Navigator(IBKR) dans lequel vous pouvez tester ces concepts sur vos stratégies :

https://ibkrguides.com/traderworkstatio ... igator.htm

Si besoin, n'hésitez pas à me solliciter. Ça sera avec plaisir

Question pour vous :

Est-ce que vous intégrez de la couverture dans vos portefeuilles ?

Quelles sont les méthodes de réduction de risque que vous utilisez aujourd’hui

(options, stops, diversification, autre) ?

Répondez librement dans le canal, ça permettra à tout le monde de comparer les approches et de progresser ensemble.

Si notre approche vous intéresse, n’hésitez pas à nous contacter.

Rejoignez nous via nos différents canaux !

Au plaisir de partager

"

Sigmas7.com

|

YouTube

|

X.com 🗙 |

Discord

|

Notre plateforme

|

Nos analyses

"

Le marché OTC (Over-The-Counter) ou gré à gré, est un marché où les transactions se font directement entre acheteur et vendeur, sans passer par une “bourse officielle” comme l’EUREX ou le NYSE.

Le marché OTC (Over-The-Counter) ou gré à gré, est un marché où les transactions se font directement entre acheteur et vendeur, sans passer par une “bourse officielle” comme l’EUREX ou le NYSE.

| YouTube

| YouTube  | X.com 🗙 | Discord

| X.com 🗙 | Discord  | Notre plateforme

| Notre plateforme  |Nos analyses

|Nos analyses

Plateforme de Trading ProRealTime multisupport (versions bureau / web / application mobile) :

Plateforme de Trading ProRealTime multisupport (versions bureau / web / application mobile) :  Timeline :

Timeline : Retrouvez Gauthier & Joiky sur :

Retrouvez Gauthier & Joiky sur : Illustration (miniature) : Enzo. V

Illustration (miniature) : Enzo. V  Hello tout le monde,

Hello tout le monde, Nouveau format de vidéos YouTube

Nouveau format de vidéos YouTube  Point Volatilité

Point Volatilité  Étude de cas

Étude de cas

Lecture du graphique – Ratio GARCH (%)

Lecture du graphique – Ratio GARCH (%) Lecture du graphique – Volatility Deviation

Lecture du graphique – Volatility Deviation Les précautions à garder en tête :

Les précautions à garder en tête : La gestion du risque au cœur de SIGMAS7

La gestion du risque au cœur de SIGMAS7 Focus sur le Stress Test IBKR

Focus sur le Stress Test IBKR

la portefeuille ne passe jamais en perte dans ces scénarios de stress.

la portefeuille ne passe jamais en perte dans ces scénarios de stress.

99.9 % (niveau de confiance)

99.9 % (niveau de confiance) 1 days (horizon de temps)

1 days (horizon de temps)

VaR (Value at Risk) – Combien je peux perdre au pire, demain ?

VaR (Value at Risk) – Combien je peux perdre au pire, demain ? Expected Shortfall (ES) – Et si on dépasse ce pire ?

Expected Shortfall (ES) – Et si on dépasse ce pire ? Différence entre VaR et Expected Shortfall

Différence entre VaR et Expected Shortfall